두산밥캣은 대한민국의 대표적인 건설기계 제조사로, 두산인프라코어의 자회사입니다. 회사는 다양한 종류의 건설기계를 생산하며, 국내외 시장에서 높은 인기를 얻고 있습니다. 두산밥캣은 국내외 건설 현장에서의 다양한 용도로 사용되는 굴삭기, 로더, 덤프트럭 등을 주력 제품으로 생산하고 있습니다. 또한, 기술력과 품질 관리에 대한 엄격한 기준을 갖추고 있어 고객들로부터 높은 신뢰를 받고 있습니다. 두산밥캣은 지속적인 연구개발을 통해 혁신적인 기술과 제품을 개발하며, 환경 친화적인 제품을 생산하는 데에도 주력하고 있습니다. 회사는 국내외 시장에서의 경쟁력을 강화하기 위해 글로벌 네트워크를 구축하고 있으며, 세계 각지에서 많은 고객들에게 신뢰받고 있습니다. 두산밥캣은 앞으로도 지속적인 성장과 발전을 위해 노력할 것으로 기대됩니다.

두산밥캣 주가 분석

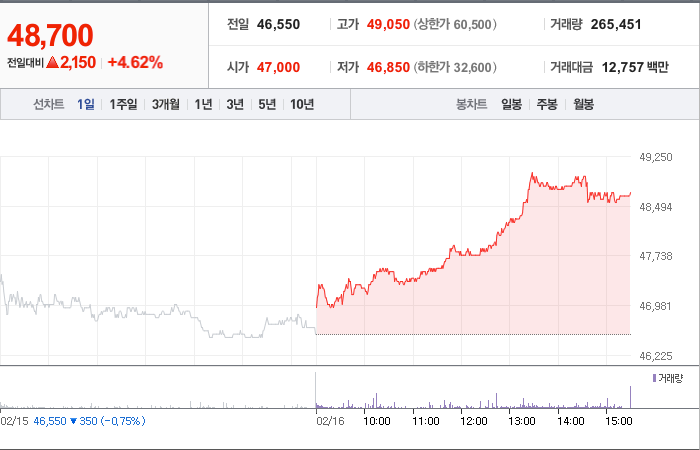

두산밥캣의 현재 주가는 46,550원이며 전일 대비 -350원으로 하락하였습니다. 주주 현황을 살펴보면 두산에너빌리티(외 2인)이 지분의 46.08%를 소유하고 있습니다. 두산밥캣은 기계 기업으로, 장중 기준 주가는 46,550원입니다. 시가 총액은 4조 8821억 원이며 발행 주식수는 100,249,166주입니다. 외국인 보유 비중은 40.24%이며, 장중 거래량은 131,474주를 기록하였습니다. 또한, 매출액은 74,433억 원을 달성하였습니다.

두산밥캣 주가 가치 분석

두산밥캣은 한국의 대표적인 건설기계 제조사로, 국내외에서 폭넓은 인지도와 고객들의 신뢰를 받고 있는 기업입니다. 주식 분석을 통해 두산밥캣의 투자 가치를 살펴보겠습니다. 먼저, 두산밥캣은 건설기계 시장에서 경쟁력 있는 제품을 공급하고 있으며, 기술력과 품질에 대한 평가가 높습니다. 이는 수익성을 높이는 중요한 요소로 작용할 수 있습니다. 두산밥캣은 국내외 건설 시장의 성장에 따라 수요가 크게 증가할 것으로 예상됩니다. 특히, 국내 건설 산업의 활성화와 해외 시장에서의 수주 확대로 인해 매출액의 지속적인 증가가 예상됩니다. 또한, 두산밥캣은 지속적인 연구 개발과 혁신을 통해 새로운 제품을 출시하고 있습니다. 이는 기존 제품의 경쟁력을 유지하고 시장 점유율을 확대하는 데 도움이 될 것입니다. 그러나, 두산밥캣은 경쟁사와의 가격 경쟁이 치열하게 이어지고 있는 상황입니다. 따라서 수익성을 높이기 위해서는 효율적인 비용 관리와 경영 전략의 재조정이 필요할 것입니다. 또한, 두산밥캣은 국제 경기 변동성과 환율 등 외부 요인에 영향을 받을 수 있습니다. 따라서, 이러한 요인들을 적절히 대응하는 능력이 중요합니다. 종합적으로 보면, 두산밥캣은 건설기계 시장에서의 경쟁력과 수요 증가에 기반하여 안정적인 성장을 이뤄낼 것으로 전망됩니다. 그러나 가격 경쟁과 외부 요인에 대한 대응이 필요하며, 효율적인 경영 전략을 통해 수익성을 높일 수 있을 것입니다. 따라서, 투자를 고려한다면 두산밥캣의 장기적인 성장 가능성을 고려해 볼 수 있을 것입니다.

두산밥캣 주식 결론

이 글을 보다 더 내용이 풍부하게 바꿔드리겠습니다. 이 회사는 타회사의 주식을 통해 실질적인 지배권을 취득하기 위해 설립된 지주회사입니다. 북미, 유럽, 중동, 아프리카, 아시아, 라틴아메리카 지역 내에 다양한 종속회사를 보유하고 있습니다. 이 회사는 소형 건설기계 및 이동식 전원 장비 등을 생산하고 판매하며, 농업 및 조경 장비 사업에도 진출하고 있습니다. 최근에는 2021년 7월에 두산산업차량 주식회사를 인수하여 산업차량 부문에도 진출하였습니다. 2023년 9월까지의 연결기준 매출액은 전년 대비 19.3% 증가하였으며, 영업이익은 38.1% 증가하였고, 당기순이익은 95.7% 증가하였습니다. 이 회사는 글로벌 시장에서 콤팩트(SSL/CTL/MEX 등) 시장을 선진 시장인 북미를 중심으로 형성되었으며, 최근에는 일부 신흥시장에서도 소폭 성장하고 있습니다. 또한, 북미, 유럽, 중동, 아프리카, 아시아, 라틴아메리카, 오세아니아 등 광범위한 글로벌 네트워크를 보유하고 있습니다.

'경제' 카테고리의 다른 글

| CJ제일제당 주가 예상 전망 분석 (0) | 2024.02.17 |

|---|---|

| 코스모신소재 주가 예상 전망 분석 (0) | 2024.02.17 |

| LG디스플레이 주가 예상 전망 분석 (0) | 2024.02.17 |

| 삼성엔지니어링 주가 예상 전망 분석 (0) | 2024.02.17 |

| 유한양행 주가 예상 전망 분석 (0) | 2024.02.17 |

댓글