HD현대중공업은 한국의 대표적인 조선 및 해양 기업으로, 주로 선박 및 해양 플랜트 제조를 전문으로 하고 있습니다. 회사는 1973년에 설립되어 현재는 현대차그룹의 일원으로 운영되고 있습니다. HD현대중공업은 선박, 반자동화 시스템, 해양 플랜트 등 다양한 제품과 서비스를 제공하며, 세계적인 시장에서 강한 경쟁력을 가지고 있습니다. 또한, 회사는 지속 가능한 발전을 위해 환경 친화적인 기술과 솔루션을 개발하고 있으며, 고객의 요구에 맞춰 최고의 품질과 성능을 제공하기 위해 노력하고 있습니다. HD현대중공업은 글로벌 시장에서 높은 신뢰도와 평판을 가지고 있으며, 지속적인 성장을 통해 주주들에게 안정적이고 수익성 높은 투자 기회를 제공하고 있습니다.

HD현대중공업 주가 분석

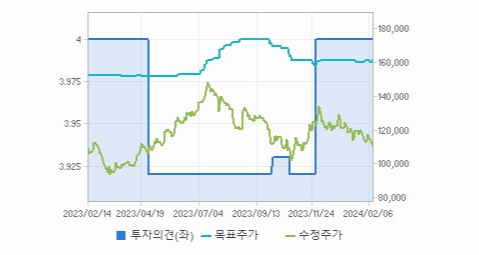

HD현대중공업의 현재 주가는 109,600원이며 전일 대비 -800원으로 하락하였습니다. HD현대중공업의 대주주는 에이치디한국조선해양(외 2인)으로 지분 78.03%를 소유하고 있습니다. 또한, HD현대중공업은 조선 기업이며, 현재 주가는 109,600원입니다. 시가 총액은 9조7650억 원이며 발행 주식수는 88,773,116주입니다. 외국인 보유 비중은 7.51%이며, 장중 거래량은 130,175주를 기록하였습니다. 또한, 매출액은 85,508억 원을 달성하였습니다.

HD현대중공업 주가 가치 분석

HD현대중공업은 대한민국의 대표적인 조선업체로, 선박 및 해양플랜트를 주력 사업으로 하고 있습니다. 주식 분석을 통해 HD현대중공업의 전망을 살펴보면, 최근 해운업의 침체와 선박 수요의 감소로 인해 수익성이 저하되었습니다. 하지만, 국제적인 선박 수요의 회복과 해운업의 정상화가 예상되는 가운데, HD현대중공업은 경쟁력 있는 제품과 기술력을 바탕으로 시장의 선도적인 입지를 유지하고 있습니다. 특히, 수소연료전지 등 친환경 선박에 대한 관심이 증가하면서 HD현대중공업의 선박 수주량이 증가할 것으로 전망됩니다. 또한, 해양플랜트 사업에서도 국내외 수요가 증가하고 있어 수익성 개선이 기대됩니다. 그러나, 선박 건조업체들 간의 치열한 경쟁과 원자재 가격 상승 등의 위험요인도 존재합니다. 종합적으로 볼 때, HD현대중공업은 선박 및 해양플랜트 시장의 선도적인 입지와 친환경 선박에 대한 수요 증가 등을 토대로 장기적으로 안정적인 성장이 기대됩니다.

HD현대중공업 주식 결론

2019년 6월 1일 한국조선해양 주식회사에서 물적분할되어 신규설립된 이 회사는 선박과 해양구조물, 플랜트 및 엔진 등의 제조와 판매를 주요 사업으로 하고 있습니다. 조선사업은 매출 비중이 약 66%로 가장 높으며, 일반상선, 고부가가치 가스선, 해양관련 선박, 최신예 함정 등을 건조하고 있습니다. 해양플랜트사업은 원유 생산·저장설비 공사와 발전·화공플랜트공사를 수행하며, 엔진기계사업은 대형엔진, 힘센엔진, 육상용 엔진발전설비 등을 공급하고 있습니다. 2023년 9월까지의 연결기준 매출액은 전년동기 대비 34.2% 증가하였으며, 영업이익은 흑자로 전환되었고, 당기순손실은 96.7% 감소하였습니다. 조선부문의 건조 물량이 증가하고 선가가 상승함에 따라 매출이 증대되었으며, 엔진기계부문의 확대 등으로 인해 영업이익이 흑자로 전환되었습니다. 또한, LNG 운반선에서 강한 신조 발주 심리가 나타나고 있으며, 원가 상승으로 인해 신조선가가 상승하고 있습니다.

'경제' 카테고리의 다른 글

| 고려아연 주가 및 상황 분석 (0) | 2024.02.15 |

|---|---|

| 두산에너빌리티 주가 및 상황 분석 (0) | 2024.02.15 |

| SK텔레콤 주가 및 상황 분석 (0) | 2024.02.15 |

| 삼성전기 주가 및 상황 분석 (0) | 2024.02.15 |

| 삼성화재 주가 및 상황 분석 (0) | 2024.02.15 |

댓글